DEVENGADO CONTABLE Y TRIBUTARIO (NIIF 15 VS D.L. Nº 1425 )

VISIÓN GENERAL DE LA NIIF 15

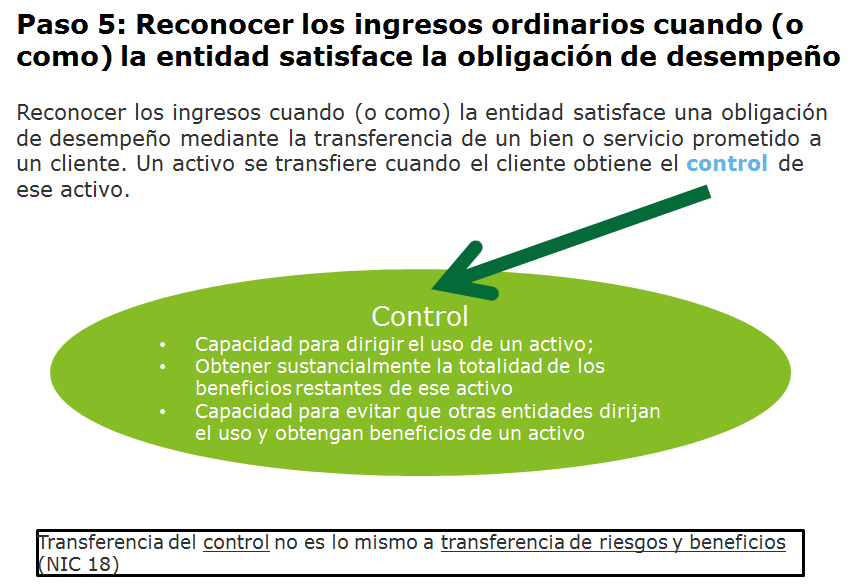

El principio fundamental es que una entidad debe reconocer sus ingresos ordinarios de forma que la transferencia de bienes o servicios comprometidos con los clientes se registre por un importe que refleje la contraprestación que la entidad espera que le corresponda a cambio de dichos bienes o servicios.

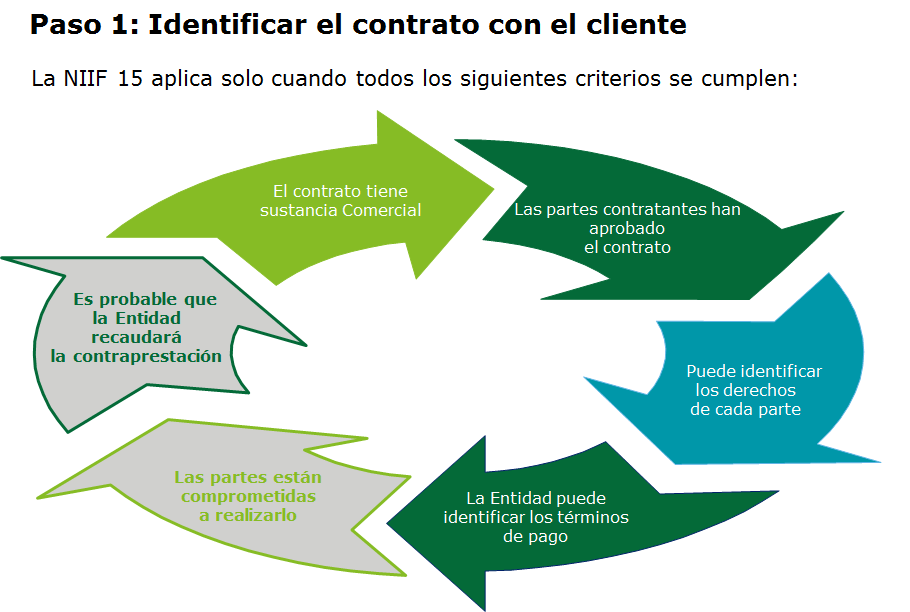

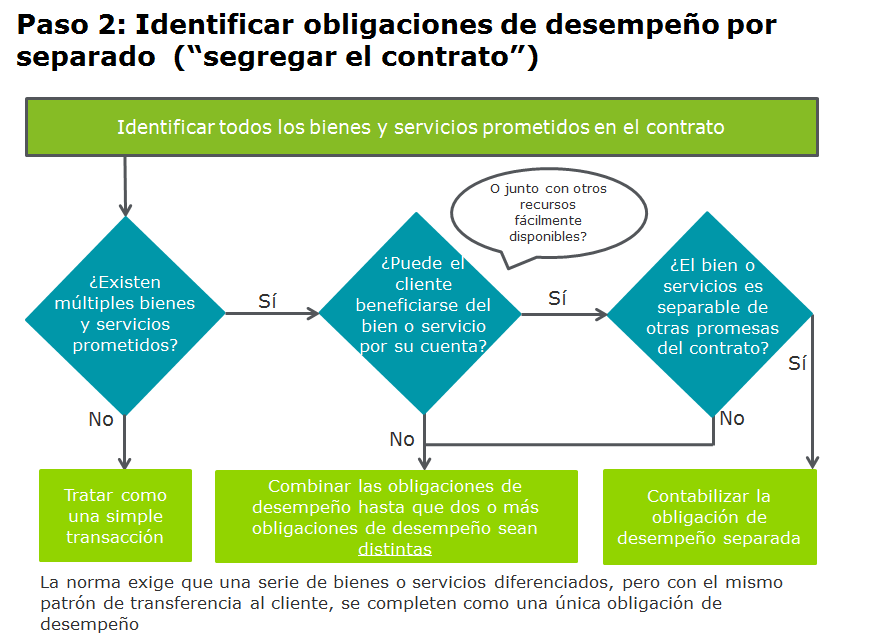

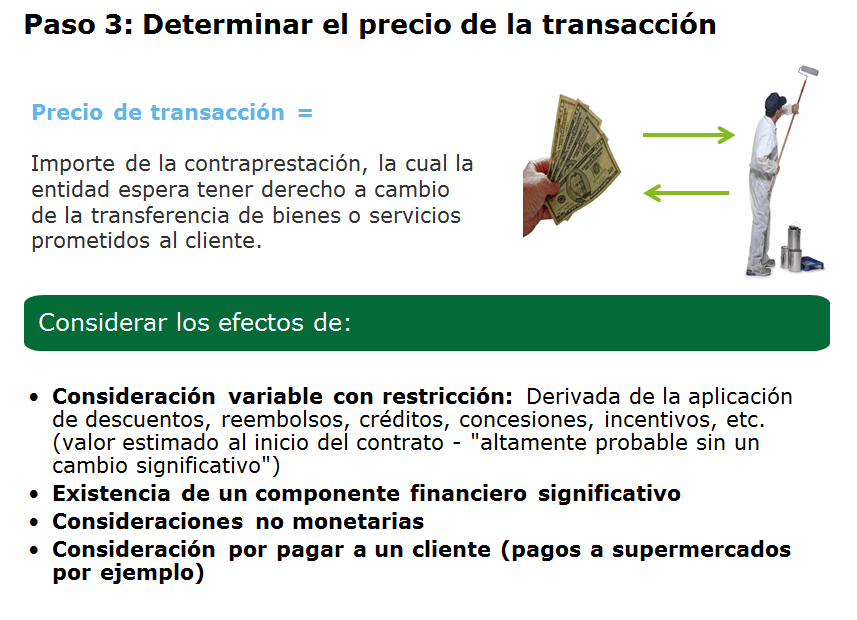

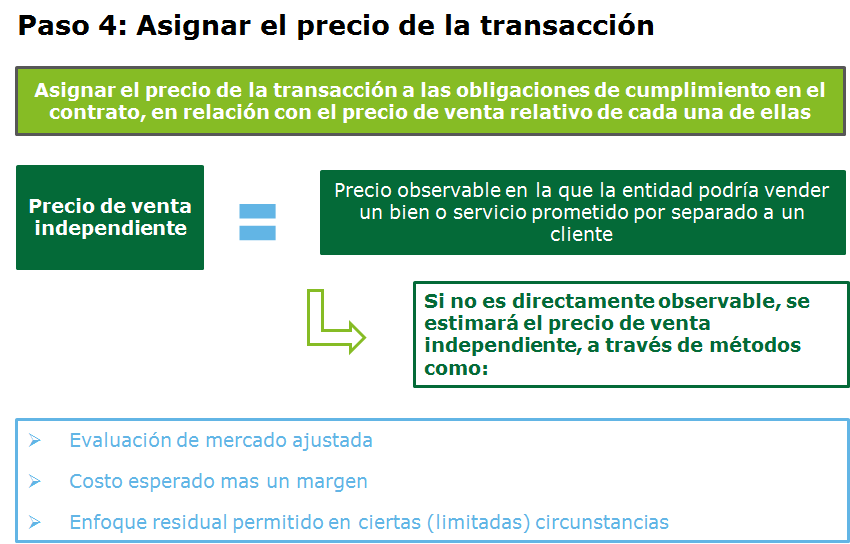

MODELO DE LOS CINCO PASOS PARA APLICAR EL PRINCIPIO BÁSICO

DECRETO LEGISLATIVO NRO 1425

OBJETIVO: Definir el devengado para efectos del IR, a fin de otorgar seguridad jurídica

Articulo 57° – LIR

1. Rentas de Tercera Categoría

Los ingresos devengan cuando se cumple la regla general y la regla especifica.

1.1. Regla general

- Cuando se han producido los hechos sustanciales para su generación.

- Siempre que el derecho a obtenerlos no esté sujeto a una condición suspensiva.

- Independientemente de la oportunidad en que se cobren y aun cuando no se hubieran fijado los términos precisos para su pago.

- Cuando la contraprestación o parte de esta se fije en función de un hecho o evento que se producirá en el futuro, el ingreso se devenga cuando dicho hecho o evento ocurra.

1.2. Reglas particulares

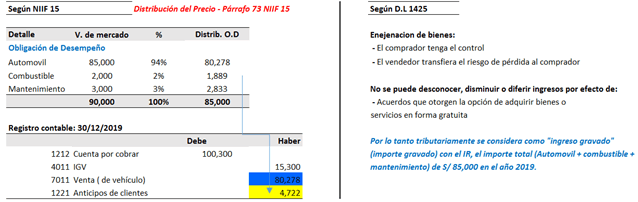

a) Enajenación de los bienes

Se han producido los hechos sustanciales para generación del ingreso cuando ocurra cualquiera de los siguientes hechos, lo que ocurra primero:

- El adquirente tenga el control sobre el bien, es decir, tenga el derecho a decidir sobre el uso del bien y a obtener sustancialmente los beneficios del mismo.

- El enajenante ha transferido al adquiriente el riesgo de la pérdida de los bienes.

Para determinar si el adquirente tiene control sobre el bien NO se debe tener en cuenta:

- La existencia de pactos entre el transferente y el adquirente que otorguen a uno de ellos, el derecho a adquirir o transferir el bien o establezcan la obligación de uno de ellos, de adquirir o transferir el bien.

- El derecho del adquirente de resolver el contrato o exigir al transferente que se efectúen las correcciones correspondientes cuando los bienes materia de la transferencia no reúnan las cualidades, características o especificaciones pactadas.

- La existencia de una o más prestaciones que deban ser contabilizadas en forma conjunta a la transferencia del bien, debiendo para efecto del devengo ser consideradas en forma independiente.

La transferencia del riesgo de pérdida de los bines enajenados es un indicador significativo que el contrato está surtiendo efectos y que por tanto los ingresos se darán. La exigencia de que el riesgo se transfiera al comprador guarda relación con el entorno jurídico que regula la exigibilidad de las obligaciones surgidas en el contrato. Así mismo la NIC tendría su correlato en los artículos 1138º numeral 5) y 1567º, conforme a los cuales;

- En las obligaciones de dar bienes ciertos, la obligación del deudor queda resuelta si el bien se pierde sin culpa de las partes, con pérdida del derecho a la contraprestación, si la hubiera.

- El riesgo de la pérdida de bienes ciertos, no imputables a los contratantes, pasan al comprador en ele momento de su entrega.

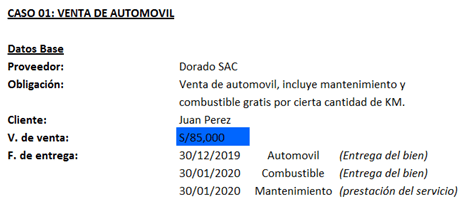

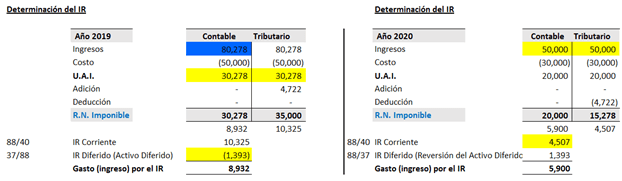

CASO PRÁCTICO: RECONOCIMIENTO DE INGRESOS EN LA ENAJENACIÓN DE BIENES ASPECTO (contable y tributario)

Este articulo ha sido adecuado por los textos y materiales elaborados por:

Mg. Alex Cuzcano C.

Mg. Luis Sanchez V.

Enero – 2020

Deja un comentario.