LA POLITICA TRIBUTARIA EN EL PERU

El siguiente articulo tiene como objetivo la elaboración detallada a fin de comprender la importancia acerca de la política tributaria en el Perú, para lo cual es necesario presentar un breve análisis sobre la implicancia en la sociedad de una forma sencilla.

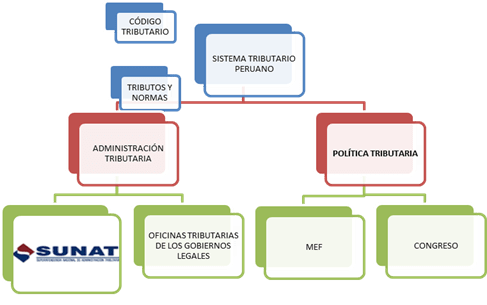

La POLÍTICA TRIBUTARIA, comprende la función impositiva y reguladora del Estado; aplicada en Perú .La característica principal se basa en la actividad de recaudación de impuesto contribuyendo así a promover la equidad.

Para analizar los principales problemas del sistema tributario es necesario mencionar algunos de ellos como la evasión y elusión, altas tasas impositivas, informalidad, reducida base tributaria, concentración de la recaudación central, etc.

Así como también las soluciones y medidas que se pueda optar con la finalidad de promover el desarrollo sostenido de la economía; buscando la eficiencia, justicia y equidad en los impuestos a fin de fomentar los recursos necesarios para el bienestar de la sociedad mediante el estado.

Comenzamos de esta manera a comprender lo que significa la política tributaria como parte de la política económica de una nación conociendo sus objetivos e instrumentos utilizados en Perú.

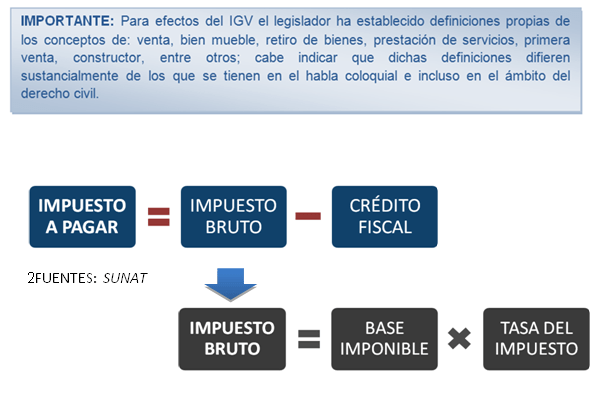

Estructura del IGV

Actualmente el IGV (18%) está compuesto por una tasa de impuesto general al consumo del 16% y la del Impuesto de Promoción Municipal equivalente al 2%. Tasa aplicable desde el 01.03.2011.

Rentas de primera categoría: Por el arrendamiento y subarrendamiento de predios (casas y terrenos) y alquiler de bienes muebles, incluida la cesión gratuita de tales bienes.

Rentas de Segunda categoría: Proveniente de intereses, regalías, dividendos, ganancias de capital por venta de inmuebles adquiridos a partir del 01 de enero 2004, ganancias por venta o enajenación de valores mobiliarios (acciones, bonos).

https://www.monografias.com/trabajos105/recaudacion-tributaria-enperu-politica-tributaria/recaudacion-tributaria-enperu-politica-tributaria3.shtml

Deja un comentario.