10 PUNTOS IMPORTANTES DEL NUEVO MANUAL CONTABLE PARA LAS COOPERATIVAS DE AHORRO Y CRÉDITO NO AUTORIZADAS A CAPTAR RECURSOS DEL PÚBLICO

El 13 de febrero de 2019, la Superintendencia de Banca, Seguros y Administradora Privada de Fondos de Pensiones, en adelante SBS, mediante Resolución SBS N° 577-2019, resuelve aprobar los Manuales de Contabilidad para las Cooperativas de Ahorro y Crédito No Autorizadas a Captar Recursos del Público, en adelante Manual de contabilidad para las COOPAC, de Nivel 1, Nivel 2 y Nivel 3.

1. OBJETIVOS

El Manual de Contabilidad para las Coopac tiene los siguientes objetivos:

- Uniformizar el registro contable de las operaciones que están autorizadas a realizar las cooperativas de ahorro y crédito no autorizadas a captar recursos del público, en adelante Coopac, de acuerdo con las normas establecidas por esta Superintendencia.

- Obtener estados financieros que reflejen, de manera transparente, la situación económico financiera y los resultados de la gestión de las Coopac.

- Permitir que la información financiera represente un instrumento útil para el análisis y el auto control cooperativo; así como para la toma de decisiones por parte del consejo de administración, gerencia y socios de las Coopac y de otros interesados.

- Constituir una base de datos homogénea que permita el seguimiento y control de las Coopac, tanto a nivel individual como del sistema.

2. ALCANCES

Las Coopac de Nivel , Nivel 2 y Nivel 3 deben aplicar el presente Manual de Contabilidad para Cooperativas y las disposiciones que contiene, deben ser aplicadas para el registro de sus operaciones, presentación, valuación y divulgación, por todas las Coopac de Nivel 1, 2 y 3 y las centrales de cooperativas de este tipo.

Las cuentas contenidas en el Manual de Contabilidad no implican de por sí autorización para realizar las operaciones relacionadas con tales cuentas; debiendo las Coopac efectuar sólo las operaciones que les permita las normas vigentes.

Las Coopac deben tener presente que la indicación de un aspa(x) en un determinado código contable, no implica autorización para realizar las operaciones que con ella se registran, si las leyes o normas vigentes que regulan su funcionamiento no lo especifican. Según sea el caso deberá solicitarse la autorización específica de la Superintendencia.

Las disposiciones del presente Manual de Contabilidad son aplicables a los estados financieros e información complementaria.

3. MARCO CONTABLE CONCEPTUAL

3.1. Características cualitativas de la información financiera

Los estados financieros deben suministrar información que cumplan con las siguientes características:

4. ELEMENTOS DE LOS ESTADOS FINANCIEROS

Los elementos que miden la situación financiera son: el activo, el pasivo y el patrimonio neto, y los que miden el resultado del ejercicio, son los ingresos y gastos.

4.1. Activo

Considerando siempre la sustancial antes que lo formal

4.2. Pasivo

Considerando el valor de dinero en el tiempo

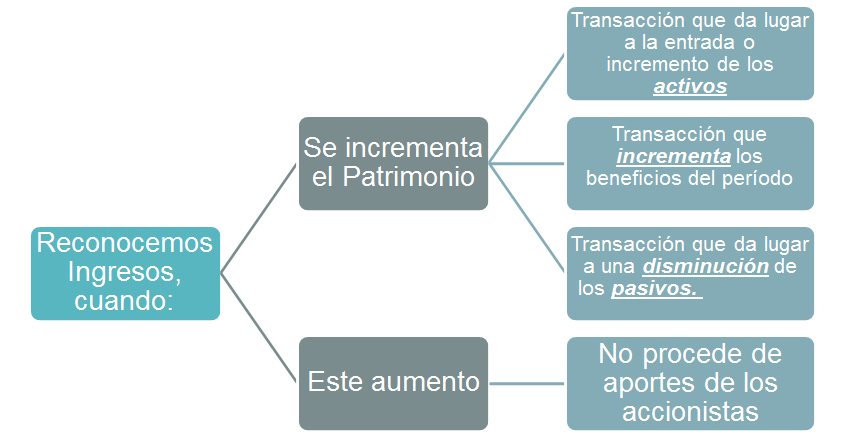

4.3. Ingresos

La entrada del beneficio asociado al ingreso posee un grado de certidumbre suficiente

4.4. Gastos

Es probable que el sacrificio de beneficios asociados al gasto salga de la empresa.

5. HIPÓTESIS FUNDAMENTALES

6. CIERRE DEL EJERCICIO ECONÓMICO

Las Coopac deben cerrar su gestión económica-contable al 31 de diciembre de cada año, salvo que la Superintendencia, en algún caso específico, determine tratamiento alternativo diferente.

7. MANUAL DE POLÍTICAS CONTABLES

Las políticas contables deben incluirse en un Manual de Políticas Contables, el que debe ser actualizado por lo menos anualmente o cuando haya un cambio relevante. Las políticas contables deben recoger los aspectos señalados en el Manual de Contabilidad. El Manual de Políticas Contables debe ser aprobado por el Consejo de Administración y estar a disposición de la Superintendencia.

8. EXHIBICIÓN DE ESTADOS FINANCIEROS

Las Coopac deben de exhibir en lugar visible en todos sus locales, de manera conjunta, su Estado de Situación Financiera y el Estado de Resultados correspondientes a los periodos trimestrales.

La exhibición de los estados financieros distintos a los anuales se efectúa dentro de los siete (7) días útiles de su presentación a esta Superintendencia y de no haber sido objetados por esta.

Considerando que los estados financieros al 31 de diciembre de cada año (cuarto trimestre) son aprobados por la Asamblea General de la cooperativa, la exhibición de estos se efectúa dentro de los siete (7) días útiles de realizada dicha Asamblea General.

Para fines de exhibición, el Estado de Situación Financiera y el Estado de Resultados, debe contener solo los saldos totales, y los correspondientes al cierre del ejercicio anual, adicionalmente deben ser comparativos con el año anterior.

9. INFORMACIÓN COMPLEMENTARIA

Las Coopac deben preparar información complementaria a los estados financieros básicos, en los formatos, plazos, periodicidad y de acuerdo al detalle que, mediante anexos y reportes, determine esta Superintendencia, y que formen parte del Capítulo V del presente Manual.

10. CONSIDERACIONES Y COMENTARIOS AL NUEVO MANUAL CONTABLE PARA LAS COOPAC

| CONSIDERANDOS | COMENTARIOS SOBRE EL NUEVO MANUAL |

| Distribución de utilidades | Se precisa que las distribuciones de utilidades se realizan sobre el resultado del periodo y no sobre el resultado integral. |

| Información financiera intermedia (NIC 34) | Las notas a los estados financieros trimestrales correspondiente a marzo, junio y setiembre se prepararán siguiendo los criterios de la NIC 34 “Información Financiera Intermedia”. No se precisa sobre los comparativos (sí lo hico para Entidades Financieras) |

| Información financiera anual (NIC 1) | Las notas que acompañan a los estados financieros de cierre de año deben formar parte de los estados financieros auditados, por tanto, su plazo de presentación coincidirá con el señalado en el Reglamento de Auditoría Externa. No se precisa sobre los comparativos (sí lo hico para Entidades Financieras) |

| Manual de políticas contables (NIC 8) | Las políticas contables deben incluirse en un Manual de Políticas Contables, el que debe ser actualizado por lo menos anualmente o cuando haya un cambio relevante. Debe ser aprobado por el Consejo de Administración y estar a disposición de la SBS. |

| Exposición a los riesgos de crédito, liquidez y mercado (NIIF 7) | No se proponen modelos para facilitar la revelación, por lo que se recomienda el uso de los publicados en la web de la SBS: http://www.sbs.gob.pe/normativa-y-estandares/normativa/normativa-sbs/plan-de-cuentas/planes-de-cuenta-del-sistema-financiero/bancos-financieras-y-otros |

| Operaciones con partes vinculadas (NIC 24) | Se entenderá parte relacionada a las personas vinculadas de acuerdo a lo dispuesto en la Ley y las Normas especiales sobre vinculación y grupo económico (Resolución SBS Nº 5780-2015).Es exigible revelar las remuneraciones del personal clave (gerentes, directores, etc.). Asimismo, debe revelar al menos, los beneficios a corto plazo a los empleados y retribuciones post-empleo. No es obligatorio en el Manual de Entidades Financieras |

| Cambios en políticas y corrección de errores (NIC 8) | El efecto de cambios en políticas contables y contabilización de errores se contabilizan en cuentas patrimoniales, con las siguientes excepciones:Provisiones por créditos, valorización de inversiones, provisión por bienes adjudicados, Los que se aplicarán contra resultados del ejercicio |

| Eliminación de las cuentas del rubro 6 referidos a partidas de ejercicios anteriores y extraordinarios (NIC 1) | Se elimina a partir de enero 2019 |

| Moneda funcional (NIC 21) | Se precisa que la moneda funcional es el Sol |

| Aplicación inicial del costo amortizado en adeudos (NIC 39 – NIIF 9) | Esta permitido usar el costo amortizado. No para la cartera de créditos. |

| Activo fijo (NIC 16) | Opción de depreciar por elementos separados (componentes significativos)Solo está permitido el modelo del costo.Las instalaciones en propiedades alquiladas bajo plazos contractuales mayores a 1 año deben cumplir lineamientos de la NIC 16. |

| Modelo para la preparación y presentación de estados financieros (NIC 1) | El modelo del Nuevo Manual difiere con la NIC 1 en lo siguiente:Estado de situación financiera: No se separa la parte corriente y no corriente.Estado de resultados integrales: No se desglosa los movimientos en el ORI que se trasladarán o no a resultados. |

| Presentación del Estado de Flujos de Efectivo (NIC 7) | El modelo del Nuevo Manual solo contempla el uso del Método Indirecto. |

| La COOPAC estimará la asignación de vidas útiles (NIC 38) | Los activos intangibles de vida útil finita se amortizarán en un plazo máximo de cinco (5) años. |

| Deterioro de activos financieros (NIC 39 – NIIF 9) | Deterioro para la cartera de créditos: Normativa particular (Res. SBS 11356-2008)Deterioro para otras cuentas por cobrar comerciales: Pérdidas incurridas (NIC 39). |

Deja un comentario.